|

|

|

|

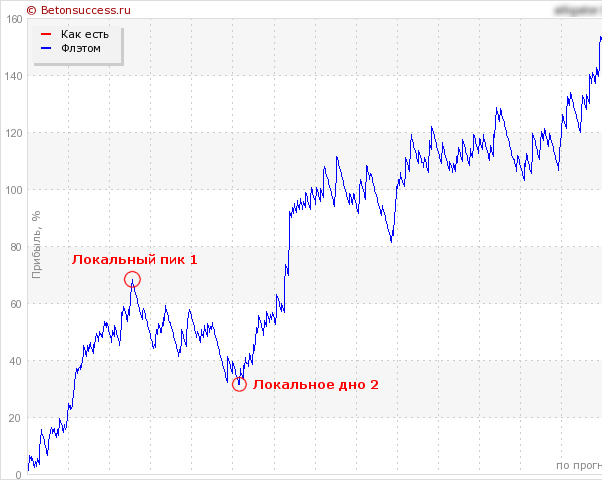

Ч.А.В.О. » Что такое просадка и как она рассчитывается?Если вкратце, то просадка это максимальная сумма в процентах банкролла, на которую может упасть клиент, если подпишется на локальном пике прибыли рассылки. Проще всего это проиллюстрировать на примере с графиком:  В данном примере просадка это "расстояние" по вертикали от Локального пика 1 до Локального дна 2, и составляет примерно 36%. Как это выглядит в реальности? Предположим клиент купил пакет прогнозов в тот самый момент когда рассылка достигла прибыли на уровне Локального пика 1. И тут же начал ставить все прогнозы каппера причем прямо с теми же процентами от своего банкролла что рекомендует каппер. Предположим клиент начал с банком в 1000 долларов. В этом случае в какой то момент клиент обнаруживает что он потерял 360 долларов в момент Локального дна 2. Это и есть просадка. Да, понятно что потом рассылка пойдет вверх и заработает ещё. Но здесь и сейчас клиент потерял 360 долларов из 1000. И если историческая просадка рассылки равна 90%, значит клиент рискует в какой то момент потерять 900 долларов из 1000. Фактически обанкротиться. И следовательно клиент понимает что все проценты с которыми рекомендует ставить каппер нужно понизить минимум втрое. И расчетную прибыль тоже. Чтобы не терять больше 300 долларов из 1000 в пике. Мы часто встречаем логику ну как же так, мол де рассылка заработала 150% (200, 500, 1000%), а потом упала на 90%, это мол не просадка потому что прибыль 1000%. Поймите, клиенту сугубо наплевать на Ваши проценты которые были в рассылке раньше. Ему важно только здесь и сейчас. И если Ваша рассылка в принципе способна в какой то произвольный момент падать на 90% от банкролла, а подписчик войдет именно в этот момент, ему Ваши предыдущие 1000% прибыли будут глубоко неинтересны. Он получит только фактический слив своего банкролла на 90%, что де-факто банкротство. Поэтому при просадке выше определенного порога мы понижаем рассылку в статусе, а после превышения просадки на 100% - закрываем рассылку. *** Как рассчитывается просадка с точки зрения формальной логики и программирования?

В примере выше робот в какой момент зафиксировал максимальную прибыль в Локальном пике 1, и начал считать "просадку" когда банкролл пошел вниз. Максимальная разница составила 36% в момент Локального дна 2. Далее, когда уменьшение банкролла прекратилось, расчет просадки прекратился. Далее, когда максимальное значение банкролла переросло Локальный пик 1, начался новый цикл расчета просадки. Но поскольку новые просадки не превысили 36%, максимальная просадка так и осталась на предыдущем зафиксированном уровне. |

Аналитика

Новые прогнозы

Реклама

|

|

|